–ö–į–ļ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į–Ķ—ā—Ā—Ź –Ņ–Ľ–į—ā–Ķ–∂ –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ?

–ö–ĺ–≥–ī–į –≤—č —Ā–ļ–Ľ–ĺ–Ĺ–Ĺ—č –ł–ľ–Ķ—ā—Ć –Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ, –ļ–ĺ–Ľ–Ķ–Ī–Ľ—é—Č–ł–Ļ—Ā—Ź –Ī–į–Ľ–į–Ĺ—Ā –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā—č, –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į –ļ–į–∂–Ķ—ā—Ā—Ź –≤–į–ľ –ł–≥—Ä–ĺ–Ļ –≤ —É–≥–į–ī–į–Ļ–ļ—É, –≤ –ļ–ĺ—ā–ĺ—Ä–ĺ–Ļ –≤—č –Ĺ–Ķ –ľ–ĺ–∂–Ķ—ā–Ķ –≤—č–ł–≥—Ä–į—ā—Ć: ¬ę–°–ļ–ĺ–Ľ—Ć–ļ–ĺ –Ī—É–ī–Ķ—ā –≤ —ć—ā–ĺ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ?¬Ľ –ė –≤ —ā–į–ļ–ĺ–ľ —Ā–Ľ—É—á–į–Ķ, —Ä–į—Ā—á–Ķ—ā –Ņ–Ľ–į—ā–Ķ–∂–į –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ –ī–Ķ–Ļ—Ā—ā–≤–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –≤–į—Ā –≤–ĺ–Ľ–Ĺ—É–Ķ—ā, –≤ —ć—ā–ĺ–Ļ —Ā—ā–į—ā—Ć–Ķ –ľ—č –Ņ–ĺ–ī—Ä–ĺ–Ī–Ĺ–ĺ —Ä–į—Ā—Ā–ļ–į–∂–Ķ–ľ, –ļ–į–ļ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į–Ķ—ā—Ā—Ź –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā—Ď–∂, –ł –ļ–į–ļ –≤–į–ľ —Ā–į–ľ–ĺ—Ā—ā–ĺ—Ź—ā–Ķ–Ľ—Ć–Ĺ–ĺ —ć—ā–ĺ —Ā–ī–Ķ–Ľ–į—ā—Ć.

–ö–į–ļ –Ņ—Ä–ĺ–ł—Ā—Ö–ĺ–ī–ł—ā —Ä–į—Ā—á–Ķ—ā?

–ú—č —Ä–Ķ—ą–ł–Ľ–ł –∑–į—Ä–į–Ĺ–Ķ–Ķ –ĺ—ā–ľ–Ķ—ā–ł—ā—Ć, —á—ā–ĺ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā—Ď–∂ –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ, —Ā–≤–ĺ–Ķ–≥–ĺ —Ä–ĺ–ī–į ‚Äď –į–Ĺ–Ĺ—É–ł—ā–Ķ—ā–Ĺ—č–Ļ –Ņ–Ľ–į—ā—Ď–∂. –í—č –Ņ–ĺ—Ā—Ä–Ķ–ī—Ā—ā–≤–ĺ–ľ –ļ–į—Ä—ā—č –ĺ—Ą–ĺ—Ä–ľ–Ľ—Ź–Ķ—ā–Ķ –ļ—Ä–Ķ–ī–ł—ā, –Ņ—Ä–ĺ—Ā—ā–ĺ —Ä–į—Ā–Ņ–Ľ–į—á–ł–≤–į—Ź—Ā—Ć –Ķ–Ļ, —ā–į–ļ–ł–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ, –∑–į –≤–į–ľ–ł —á–ł—Ā–Ľ–ł—ā—Ā—Ź –ļ—Ä–Ķ–ī–ł—ā, –Ņ—Ä–ĺ—Ā—ā–ĺ –≤ –ī—Ä—É–≥–ĺ–Ļ —Ą–ĺ—Ä–ľ–Ķ.

–ö–į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, —Ā–Ņ–ĺ—Ā–ĺ–Ī —Ä–į—Ā—á–Ķ—ā–į –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į —ć–ľ–ł—ā–Ķ–Ĺ—ā–ĺ–ľ –≤–į—ą–Ķ–Ļ –ļ–į—Ä—ā—č –∑–į–≤–ł—Ā–ł—ā –ĺ—ā —ā–ĺ–≥–ĺ, —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –≤—č –ī–ĺ–Ľ–∂–Ĺ—č. –ö–į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź–Ķ—ā —Ā–ĺ–Ī–ĺ–Ļ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą—É—é —Ä–į—Ā—Ā—á–ł—ā–į–Ĺ–Ĺ—É—é —Ā—É–ľ–ľ—É –≤–į—ą–Ķ–≥–ĺ –Ī–į–Ľ–į–Ĺ—Ā–į –ł–Ľ–ł —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—É—é —Ā—É–ľ–ľ—ɬ† ‚ÄĒ –≤ –∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā–ł –ĺ—ā —ā–ĺ–≥–ĺ, —á—ā–ĺ –Ī–ĺ–Ľ—Ć—ą–Ķ. –ö–į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, –Ī–ĺ–Ľ—Ć—ą–ĺ–≥–ĺ –Ņ–į–Ľ—Ć—Ü–į:

–ē—Ā–Ľ–ł –≤—č –ī–ĺ–Ľ–∂–Ĺ—č –ľ–Ĺ–ĺ–≥–ĺ: –≤–į—ą –ľ–ł–Ĺ–ł–ľ—É–ľ –Ī—É–ī–Ķ—ā —Ä–į—Ā—Ā—á–ł—ā–į–Ĺ –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–Ķ –≤–į—ą–Ķ–≥–ĺ –Ī–į–Ľ–į–Ĺ—Ā–į. ¬ę–ě–Ī—č—á–Ĺ–ĺ —ć—ā–ĺ –ĺ–ļ–ĺ–Ľ–ĺ 2% –ĺ—ā –Ī–į–Ľ–į–Ĺ—Ā–į, —ā–ĺ—á–Ĺ–į—Ź —Ą–ĺ—Ä–ľ—É–Ľ–į –∑–į–≤–ł—Ā–ł—ā –ĺ—ā –ļ–į—Ä—ā—č. –ü–ĺ–ī—Ä–ĺ–Ī–Ĺ–Ķ–Ķ –ĺ–Ī —ć—ā–ĺ–ľ –Ņ–ĺ–∑–∂–Ķ.

–ē—Ā–Ľ–ł –≤—č –Ĺ–Ķ —ā–į–ļ –ľ–Ĺ–ĺ–≥–ĺ –∑–į–ī–ĺ–Ľ–∂–į–Ľ–ł: –≤–į—ą –ľ–ł–Ĺ–ł–ľ—É–ľ, –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ, –Ī—É–ī–Ķ—ā —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ –≤ –ī–ĺ–Ľ–Ľ–į—Ä–į—Ö, –Ĺ–ĺ –ĺ–Ĺ–į –ľ–ĺ–∂–Ķ—ā –≤–į—Ä—Ć–ł—Ä–ĺ–≤–į—ā—Ć—Ā—Ź –≤ –∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā–ł –ĺ—ā –ļ–į—Ä—ā—č. –ö–į–∂–ī–į—Ź –ļ–į—Ä—ā–į –ł–ľ–Ķ–Ķ—ā —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—É—é –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—É—é —Ā—ā–į–≤–ļ—É –ī–Ľ—Ź –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ. –ē—Ā–Ľ–ł —Ä–į—Ā—á–Ķ—ā, –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ–ľ—č–Ļ –ī–Ľ—Ź –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł—Ź –≤–į—ą–Ķ–≥–ĺ –ľ–ł–Ĺ–ł–ľ—É–ľ–į, –ĺ–ļ–į–∑—č–≤–į–Ķ—ā—Ā—Ź –ľ–Ķ–Ĺ—Ć—ą–Ķ —ć—ā–ĺ–Ļ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ā—ā–į–≤–ļ–ł, –≤—č –Ņ–Ľ–į—ā–ł—ā–Ķ —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—É—é —Ā—É–ľ–ľ—É.

–ē—Ā–Ľ–ł –≤—č –ī–ĺ–Ľ–∂–Ĺ—č –ĺ—á–Ķ–Ĺ—Ć –ľ–į–Ľ–ĺ: –≤–į—ą –ľ–ł–Ĺ–ł–ľ—É–ľ –Ī—É–ī–Ķ—ā —Ä–į–≤–Ķ–Ĺ –Ņ–ĺ–Ľ–Ĺ–ĺ–ľ—É –Ī–į–Ľ–į–Ĺ—Ā—É.¬†

–ē—Ā–Ľ–ł –≤–į—ą–ł –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł –ļ–į–∂—É—ā—Ā—Ź –Ĺ–Ķ–≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ –Ĺ–Ķ–Ņ—Ä–Ķ–ī—Ā–ļ–į–∑—É–Ķ–ľ—č–ľ–ł, –≤—č, –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ, –Ņ–Ľ–į—ā–ł—ā–Ķ –Ņ–Ķ—Ä–≤—č–Ļ —ā–ł–Ņ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į ‚ÄĒ —Ä–į—Ā—á–Ķ—ā–Ĺ—É—é —Ā—É–ľ–ľ—É. –ü–ĺ–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł–ļ–ł, —Ā—ā–ĺ—Ź—Č–Ķ–Ļ –∑–į —ć—ā–ł–ľ —á–ł—Ā–Ľ–ĺ–ľ, –ľ–ĺ–∂–Ķ—ā –ĺ–Ī–Ľ–Ķ–≥—á–ł—ā—Ć –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ —Ā—á–Ķ—ā–į –≤ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ.

–ö–į–ļ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į—é—ā—Ā—Ź –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł

–ú–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ ‚ÄĒ —ć—ā–ĺ –ł–ľ–Ķ–Ĺ–Ĺ–ĺ —ā–ĺ, –Ĺ–į —á—ā–ĺ —ć—ā–ĺ –Ņ–ĺ—Ö–ĺ–∂–Ķ: —ć—ā–ĺ —Ā–į–ľ—č–Ļ –ľ–ł–Ĺ–ł–ľ—É–ľ, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –≤—č –Ņ–ĺ –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā—É –ĺ–Ī—Ź–∑–į–Ĺ—č –Ņ–Ľ–į—ā–ł—ā—Ć –∑–į –ļ–į–∂–ī—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂–Ĺ—č–Ļ —Ü–ł–ļ–Ľ. –ē—Ā–Ľ–ł –≤—č –Ĺ–Ķ –∑–į–Ņ–Ľ–į—ā–ł—ā–Ķ —Ö–ĺ—ā—Ź –Ī—č –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—É—é —Ā—É–ľ–ľ—É –ļ —É—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ–ĺ–ľ—É —Ā—Ä–ĺ–ļ—É, –≤–į–ľ –ľ–ĺ–≥—É—ā –Ī—č—ā—Ć –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ—č –Ņ–Ķ–Ĺ—Ź –∑–į –Ņ—Ä–ĺ—Ā—Ä–ĺ—á–ļ—É –Ņ–Ľ–į—ā–Ķ–∂–į –ł —ą—ā—Ä–į—Ą –≤ —Ä–į–∑–ľ–Ķ—Ä–Ķ –≥–ĺ–ī–ĺ–≤—č—Ö –ł–Ľ–ł –≥–ĺ–ī–ĺ–≤–ĺ–Ļ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ĺ–Ļ —Ā—ā–į–≤–ļ–ł.

–ü–ĺ –Ņ—Ä–ĺ—ą–Ķ—Ā—ā–≤–ł–ł 30 –ī–Ĺ–Ķ–Ļ –Ī–Ķ–∑ —É–Ņ–Ľ–į—ā—č —Ö–ĺ—ā—Ź –Ī—č –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ—č –≤–į—ą–į —É—á–Ķ—ā–Ĺ–į—Ź –∑–į–Ņ–ł—Ā—Ć –ľ–ĺ–∂–Ķ—ā –Ī—č—ā—Ć –ĺ–Ī—ä—Ź–≤–Ľ–Ķ–Ĺ–į –Ņ—Ä–ĺ—Ā—Ä–ĺ—á–Ķ–Ĺ–Ĺ–ĺ–Ļ, –ł –≤–į—ą –ļ—Ä–Ķ–ī–ł—ā–Ĺ—č–Ļ —Ä–Ķ–Ļ—ā–ł–Ĺ–≥ —ā–į–ļ–∂–Ķ –ľ–ĺ–∂–Ķ—ā –Ņ–ĺ—Ā—ā—Ä–į–ī–į—ā—Ć.

–ú–ł–Ĺ–ł–ľ—É–ľ –ī–Ķ–Ļ—Ā—ā–≤–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ņ–ĺ–Ľ–Ķ–∑–Ķ–Ĺ, –Ķ—Ā–Ľ–ł –Ľ—é–ī—Ź–ľ –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ –Ĺ–Ķ —Ö–≤–į—ā–į–Ķ—ā –ī–ĺ—Ö–ĺ–ī–į –≤ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –ľ–Ķ—Ā—Ź—Ü ‚ÄĒ –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, –ļ–ĺ–≥–ī–į –ĺ–Ĺ–ł –Ĺ–į—Ö–ĺ–ī—Ź—ā—Ā—Ź –≤ –Ņ–Ķ—Ä–Ķ—Ä—č–≤–Ķ –ľ–Ķ–∂–ī—É —Ä–į–Ī–ĺ—ā–į–ľ–ł –ł–Ľ–ł –Ĺ–Ķ–ī–į–≤–Ĺ–ĺ —É –Ĺ–ł—Ö –Ī—č–Ľ–ł –Ī–ĺ–Ľ—Ć—ą–ł–Ķ —Ä–į—Ā—Ö–ĺ–ī—č.

–ě—ā—á–į—Ā—ā–ł —ć—ā–ĺ —Ā–≤—Ź–∑–į–Ĺ–ĺ —Ā —ā–Ķ–ľ, —á—ā–ĺ –ľ–ł–Ĺ–ł–ľ—É–ľ –ĺ–Ī—č—á–Ĺ–ĺ –Ĺ–į—Ā—ā–ĺ–Ľ—Ć–ļ–ĺ –Ĺ–ł–∑–ĺ–ļ, —á—ā–ĺ –Ķ–ī–≤–į –Ņ—Ä–Ķ–≤—č—ą–į–Ķ—ā¬† –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ķ–∂–Ķ–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ –Ĺ–į—á–ł—Ā–Ľ—Ź—é—ā—Ā—Ź –Ĺ–į –≤–į—ą –Ī–į–Ľ–į–Ĺ—Ā. –ö–ĺ–≥–ī–į –≤—č –Ņ—Ä–ĺ—Ā—ā–ĺ –Ņ–Ľ–į—ā–ł—ā–Ķ –ľ–ł–Ĺ–ł–ľ—É–ľ, –ľ–ĺ–≥—É—ā –Ņ–ĺ—ā—Ä–Ķ–Ī–ĺ–≤–į—ā—Ć—Ā—Ź –≥–ĺ–ī—č, –į –≤ –Ĺ–Ķ–ļ–ĺ—ā–ĺ—Ä—č—Ö —Ā–Ľ—É—á–į—Ź—Ö –ł –ī–Ķ—Ā—Ź—ā–ł–Ľ–Ķ—ā–ł—Ź, —á—ā–ĺ–Ī—č –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é –Ņ–ĺ–≥–į—Ā–ł—ā—Ć –ĺ—Ā—ā–į—ā–ĺ–ļ.

–í—č–Ņ–Ľ–į—ā–į —ā–ĺ–Ľ—Ć–ļ–ĺ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ—č –ľ–ĺ–∂–Ķ—ā —ā–į–ļ–∂–Ķ –≤—č–∑–≤–į—ā—Ć —ā—Ä–Ķ–≤–ĺ–≥—É —É –ī—Ä—É–≥–ł—Ö –ļ—Ä–Ķ–ī–ł—ā–ĺ—Ä–ĺ–≤, –Ņ—Ä–Ķ–ī–Ņ–ĺ–Ľ–į–≥–į—Ź, —á—ā–ĺ –≤—č –ł–∑–ĺ –≤—Ā–Ķ—Ö —Ā–ł–Ľ –Ņ—č—ā–į–Ķ—ā–Ķ—Ā—Ć –Ņ–ĺ–≥–į—Ā–ł—ā—Ć –ī–ĺ–Ľ–≥–ł.

–ü—Ä–ĺ—Ü–Ķ–Ĺ—ā—č + –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—č + —Ā–Ī–ĺ—Ä—č

–Ě–Ķ–ļ–ĺ—ā–ĺ—Ä—č–Ķ –ļ–į—Ä—ā—č –≤–∑–ł–ľ–į—é—ā –Ī–ĺ–Ľ–Ķ–Ķ –Ĺ–ł–∑–ļ–ł–Ļ —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ļ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā –ĺ—ā –Ī–į–Ľ–į–Ĺ—Ā–į –≤–į—ą–Ķ–Ļ –≤—č–Ņ–ł—Ā–ļ–ł, –ł—Ā–ļ–Ľ—é—á–į—Ź —Ā–Ī–ĺ—Ä—č –ł –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—č, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, 1%, –į –∑–į—ā–Ķ–ľ –ī–ĺ–Ī–į–≤–Ľ—Ź—é—ā –≤—Ā–Ķ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā–Ī–ĺ—Ä—č –ł —Ā–Ī–ĺ—Ä—č, –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ—č–Ķ –≤ —ć—ā–ĺ–ľ —Ü–ł–ļ–Ľ–Ķ.

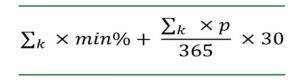

–í—č –ľ–ĺ–∂–Ķ—ā–Ķ —Ä–į—Ā—Ā—á–ł—ā–į—ā—Ć —Ā–Ľ–Ķ–ī—É—é—Č–ł–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ:

–ď–ī–Ķ ‚ąĎk¬† ‚Äď—ć—ā–ĺ –ĺ–Ī—Č–į—Ź —Ā—É–ľ–ľ–į –ī–ĺ–Ľ–≥–į, min% – —ć—ā–ĺ —Ä–į–∑–ľ–Ķ—Ä –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į (–Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, 7% –ĺ—ā –∑–į–ī–ĺ–Ľ–∂–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–ł –ĺ—ā—á—Ď—ā–Ĺ–ĺ–≥–ĺ –Ņ–Ķ—Ä–ł–ĺ–ī–į), p ‚Äď –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–į—Ź —Ā—ā–į–≤–ļ–į –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ.¬†

–Ē–ĺ–Ņ—É—Ā—ā–ł–ľ, –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–į—Ź —Ā—ā–į–≤–ļ–į –Ņ–ĺ –ļ–į—Ä—ā–Ķ –Ī—É–ī–Ķ—ā —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź—ā—Ć 20%, —Ä–į–∑–ľ–Ķ—Ä –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į –Ī—É–ī–Ķ—ā 7%, –į –∑–į –ĺ—ā—á—Ď—ā–Ĺ—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī –≤—č –Ņ–ĺ—ā—Ä–į—ā–ł–Ľ–ł 50 000 —Ä—É–Ī–Ľ–Ķ–Ļ, —ā–ĺ–≥–ī–į –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā—Ď–∂ –Ī—É–ī–Ķ—ā —ā–į–ļ–ł–ľ:

50 000 √ó 0,07 + (50 000 √ó 0,2/365) √ó 30 = 4 321 —Ä—É–Ī–Ľ–Ķ–Ļ.¬†

–Ē—Ä—É–≥–ł–Ķ —Ą–į–ļ—ā–ĺ—Ä—č, –≤–Ľ–ł—Ź—é—Č–ł–Ķ –Ĺ–į –ľ–ł–Ĺ–ł–ľ—É–ľ—č

–ü—Ä–ł –ĺ—Ü–Ķ–Ĺ–ļ–Ķ –ľ–ł–Ĺ–ł–ľ—É–ľ–į —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –ľ–Ķ—Ā—Ź—Ü–į —É—á–ł—ā—č–≤–į–Ļ—ā–Ķ —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ķ —Ą–į–ļ—ā–ĺ—Ä—č:

–ü—Ä–ĺ—Ā—Ä–ĺ—á–Ķ–Ĺ–Ĺ—č–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł –ł–Ľ–ł —Ā–≤–Ķ—Ä—Ö–Ľ–ł–ľ–ł—ā–Ĺ—č–Ķ –ĺ—Ā—ā–į—ā–ļ–ł –ľ–ĺ–≥—É—ā –ł–∑–ľ–Ķ–Ĺ–ł—ā—Ć –ľ–į—ā–Ķ–ľ–į—ā–ł–ļ—É. –í –Ľ—é–Ī–ĺ–ľ —Ā–Ľ—É—á–į–Ķ —ć–ľ–ł—ā–Ķ–Ĺ—ā –ľ–ĺ–∂–Ķ—ā –ī–ĺ–Ī–į–≤–ł—ā—Ć –Ľ—é–Ī—É—é —Ā—É–ľ–ľ—É –≤–į—ą–Ķ–≥–ĺ –Ī–į–Ľ–į–Ĺ—Ā–į, –ļ–ĺ—ā–ĺ—Ä–į—Ź —É–∂–Ķ –Ņ—Ä–ĺ—Ā—Ä–ĺ—á–Ķ–Ĺ–į –ł–Ľ–ł –Ņ—Ä–Ķ–≤—č—ą–į–Ķ—ā –Ľ–ł–ľ–ł—ā –ļ–į—Ä—ā—č, –ļ –≤–į—ą–Ķ–ľ—É –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–ľ—É –Ņ–Ľ–į—ā–Ķ–∂—É.

–¶–ł–ļ–Ľ—č –≤—č—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ł—Ź —Ā—á–Ķ—ā–ĺ–≤ —á–į—Ā—ā–ĺ –Ĺ–Ķ –Ĺ–į—á–ł–Ĺ–į—é—ā—Ā—Ź –≤ –Ĺ–į—á–į–Ľ–Ķ –ľ–Ķ—Ā—Ź—Ü–į. –ü–Ķ—Ä–Ķ–ī –ĺ—Ü–Ķ–Ĺ–ļ–ĺ–Ļ —É–Ī–Ķ–ī–ł—ā–Ķ—Ā—Ć, —á—ā–ĺ –≤—č –∑–Ĺ–į–Ķ—ā–Ķ, –ļ–ĺ–≥–ī–į –∑–į–ļ–į–Ĺ—á–ł–≤–į–Ķ—ā—Ā—Ź –ł –Ĺ–į—á–ł–Ĺ–į–Ķ—ā—Ā—Ź –≤–į—ą –Ņ–Ľ–į—ā–Ķ–∂–Ĺ—č–Ļ —Ü–ł–ļ–Ľ. –Ď–į–Ľ–į–Ĺ—Ā –≤–į—ą–Ķ–Ļ –≤—č–Ņ–ł—Ā–ļ–ł –Ī—É–ī–Ķ—ā –ĺ—ā–Ľ–ł—á–į—ā—Ć—Ā—Ź –≤ –∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā–ł –ĺ—ā —ā–ĺ–≥–ĺ, –Ĺ–į—á–ł–Ĺ–į–Ķ—ā—Ā—Ź –Ľ–ł –ĺ–Ĺ, —Ā–ļ–į–∂–Ķ–ľ, 11 —á–ł—Ā–Ľ–į –ļ–į–∂–ī–ĺ–≥–ĺ –ľ–Ķ—Ā—Ź—Ü–į –ł–Ľ–ł 13 —á–ł—Ā–Ľ–į. –ē—Ā–Ľ–ł –≤—č –Ĺ–Ķ —É–≤–Ķ—Ä–Ķ–Ĺ—č, –Ņ–ĺ–∑–≤–ĺ–Ĺ–ł—ā–Ķ —Ā–≤–ĺ–Ķ–ľ—É —ć–ľ–ł—ā–Ķ–Ĺ—ā—É.

–ü–ĺ—á–Ķ–ľ—É –≤–į—ą –ľ–ł–Ĺ–ł–ľ—É–ľ –Ĺ–Ķ –ľ–Ķ–Ĺ—Ć—ą–Ķ? –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–ĺ–Ķ —Ä—É–ļ–ĺ–≤–ĺ–ī—Ā—ā–≤–ĺ –Ņ—Ä–Ķ–ī–Ņ–ł—Ā—č–≤–į–Ķ—ā —ć–ľ–ł—ā–Ķ–Ĺ—ā–į–ľ –ł–∑–Ī–Ķ–≥–į—ā—Ć ¬ę–ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ļ –į–ľ–ĺ—Ä—ā–ł–∑–į—Ü–ł–ł¬Ľ. –≠—ā–ĺ –ĺ–∑–Ĺ–į—á–į–Ķ—ā, —á—ā–ĺ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –Ĺ–Ķ –ī–ĺ–Ľ–∂–Ķ–Ĺ –Ī—č—ā—Ć –Ĺ–ł–∂–Ķ —Ā—ā–į–≤–ļ–ł, –Ņ–ĺ –ļ–ĺ—ā–ĺ—Ä–ĺ–Ļ –Ĺ–į—á–ł—Ā–Ľ—Ź—é—ā—Ā—Ź –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—č.

–í —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–ł–ł —Ā —ć—ā–ł–ľ —Ä—É–ļ–ĺ–≤–ĺ–ī—Ā—ā–≤–ĺ–ľ, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, —ć–ľ–ł—ā–Ķ–Ĺ—ā—č –ĺ–Ī—č—á–Ĺ–ĺ –Ĺ–Ķ –Ī—É–ī—É—ā –Ņ—Ä–Ķ–ī–Ľ–į–≥–į—ā—Ć –ļ–į—Ä—ā—č —Ā –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–ľ –Ņ–Ľ–į—ā–Ķ–∂–ĺ–ľ 2% –ł 30% –≥–ĺ–ī–ĺ–≤—č—Ö (2,5% –≤ –ľ–Ķ—Ā—Ź—Ü). –≠—ā–ĺ –Ņ–ĺ—ā–ĺ–ľ—É, —á—ā–ĺ –Ķ—Ā–Ľ–ł –Ī—č –≤—č –∑–į–Ņ–Ľ–į—ā–ł–Ľ–ł –Ņ–ĺ –Ĺ–Ķ–ľ—É –ľ–ł–Ĺ–ł–ľ—É–ľ, –≤–į—ą –Ņ–Ľ–į—ā–Ķ–∂ –Ī—č–Ľ –Ī—č –Ĺ–ł–∂–Ķ, —á–Ķ–ľ –≤–į—ą–ł –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—č.

–í–į—ą –Ī–į–Ľ–į–Ĺ—Ā –Ī—É–ī–Ķ—ā –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į—ā—Ć —Ä–į—Ā—ā–ł, –ī–į–∂–Ķ –Ķ—Ā–Ľ–ł –≤—č –Ĺ–Ķ –Ī—É–ī–Ķ—ā–Ķ —Ā–ĺ–≤–Ķ—Ä—ą–į—ā—Ć –Ĺ–ĺ–≤—č–Ķ –Ņ–ĺ–ļ—É–Ņ–ļ–ł. –Ě–į–Ņ—Ä–ĺ—ā–ł–≤, —Ā —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź—ą–Ĺ–ł–ľ–ł –ľ–ł–Ĺ–ł–ľ—É–ľ–į–ľ–ł –≤–į—ą–ł –Ī–į–Ľ–į–Ĺ—Ā—č, –ļ–į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, –Ī—É–ī—É—ā —É–ľ–Ķ–Ĺ—Ć—ą–į—ā—Ć—Ā—Ź –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü ‚ÄĒ —Ö–ĺ—ā—Ź –ł –Ĺ–Ķ–∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ ‚ÄĒ –Ņ—Ä–ł —É—Ā–Ľ–ĺ–≤–ł–ł, —á—ā–ĺ –≤—č –Ĺ–Ķ —Ā–ĺ–≤–Ķ—Ä—ą–į–Ķ—ā–Ķ –Ĺ–ĺ–≤—č—Ö –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ.

–°–ĺ–≤–Ķ—ā—č –Ņ–ĺ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł—é –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā—č

–£—Ā—ā–į–Ĺ–ĺ–≤–ł—ā—Ć –Ī—é–ī–∂–Ķ—ā

–ö—Ä–Ķ–ī–ł—ā–Ĺ–į—Ź –ļ–į—Ä—ā–į ‚ÄĒ —ć—ā–ĺ —É–ī–ĺ–Ī–Ĺ—č–Ļ —Ā–Ņ–ĺ—Ā–ĺ–Ī —Ā–ĺ–≤–Ķ—Ä—ą–į—ā—Ć –Ņ–ĺ–ļ—É–Ņ–ļ–ł –ł –Ņ–ĺ–Ľ—É—á–į—ā—Ć –≤–ĺ–∑–Ĺ–į–≥—Ä–į–∂–ī–Ķ–Ĺ–ł—Ź, –Ĺ–ĺ –Ķ–Ķ –Ĺ–Ķ–Ľ—Ć–∑—Ź –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā—Ć –ī–Ľ—Ź –Ņ–ĺ–ļ—É–Ņ–ļ–ł –≤–Ķ—Č–Ķ–Ļ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –≤—č –Ĺ–Ķ –ľ–ĺ–∂–Ķ—ā–Ķ —Ā–Ķ–Ī–Ķ –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā—Ć. –ė–ľ–Ķ—Ź —Ä–Ķ–į–Ľ–ł—Ā—ā–ł—á–Ĺ–ĺ–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ł–Ķ –ĺ —Ā—É–ľ–ľ–Ķ, –ļ–ĺ—ā–ĺ—Ä—É—é –≤—č –ľ–ĺ–∂–Ķ—ā–Ķ –Ņ–ĺ—ā—Ä–į—ā–ł—ā—Ć –ł –≤—č–Ņ–Ľ–į—ā–ł—ā—Ć –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ľ–Ķ—Ā—Ź—Ü–į, –≤—č –Ĺ–Ķ –Ī—É–ī–Ķ—ā–Ķ –Ņ—Ä—č–≥–į—ā—Ć –≤—č—ą–Ķ –≥–ĺ–Ľ–ĺ–≤—č.¬†

–ü–ĺ–Ņ—Ä–ĺ–Ī—É–Ļ—ā–Ķ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā—Ć –Ī—é–ī–∂–Ķ—ā, –Ņ–ĺ–ī–ĺ–Ī–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī—É 50/30/20 , –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ņ—Ä–Ķ–ī–Ľ–į–≥–į–Ķ—ā —ā—Ä–į—ā–ł—ā—Ć 50% –≤–į—ą–Ķ–Ļ –∑–į—Ä–Ņ–Ľ–į—ā—č –Ĺ–į –Ņ—Ä–Ķ–ī–ľ–Ķ—ā—č –Ņ–Ķ—Ä–≤–ĺ–Ļ –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ—Ā—ā–ł, —ā–į–ļ–ł–Ķ –ļ–į–ļ –∂–ł–Ľ—Ć–Ķ –ł –Ņ—Ä–ĺ–ī—É–ļ—ā—č, 30% –ł–Ľ–ł –ľ–Ķ–Ĺ—Ć—ą–Ķ –Ĺ–į –≤–Ķ—Č–ł, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –≤–į–ľ –Ĺ—É–∂–Ĺ—č, –Ĺ–ĺ –Ĺ–Ķ –Ĺ—É–∂–Ĺ—č, –ł 20% –ł–Ľ–ł –Ī–ĺ–Ľ—Ć—ą–Ķ –Ĺ–į —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł—Ź –ł –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł–Ķ –ī–ĺ–Ľ–≥–į.

–≠—ā–ĺ –Ņ–ĺ–ľ–ĺ–∂–Ķ—ā —Ā–ĺ—Ö—Ä–į–Ĺ–ł—ā—Ć –≤–į—ą–ł —Ä–į—Ā—Ö–ĺ–ī—č –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ –≤ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–ł–ł —Ā –≤–į—ą–ł–ľ–ł –ī–ĺ—Ö–ĺ–ī–į–ľ–ł –ł –ī—Ä—É–≥–ł–ľ–ł –Ņ—Ä–ł–ĺ—Ä–ł—ā–Ķ—ā–į–ľ–ł —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł–Ļ –ł —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤.

–°–Ľ–Ķ–ī–ł—ā–Ķ –∑–į —Ā–≤–ĺ–ł–ľ–ł –Ņ–ĺ–ļ—É–Ņ–ļ–į–ľ–ł

–†–į—Ā—á–Ķ—ā —Ā—É–ľ–ľ—č, –ļ–ĺ—ā–ĺ—Ä—É—é –≤—č –ľ–ĺ–∂–Ķ—ā–Ķ –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā—Ć —Ā–Ķ–Ī–Ķ –Ņ–ĺ—ā—Ä–į—ā–ł—ā—Ć, —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –Ņ–Ķ—Ä–≤—č–ľ —ą–į–≥–ĺ–ľ. –ü–ĺ—Ā–Ľ–Ķ —ć—ā–ĺ–≥–ĺ —ā—Č–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ĺ—ā—Ā–Ľ–Ķ–∂–ł–≤–į–Ļ—ā–Ķ —Ā–≤–ĺ–ł –Ņ–ĺ–ļ—É–Ņ–ļ–ł –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ľ–Ķ—Ā—Ź—Ü–į, –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ, —Ā –Ņ–ĺ–ľ–ĺ—Č—Ć—é –ľ–ĺ–Ī–ł–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź –ł–Ľ–ł –≤–Ķ–Ī-—Ā–į–Ļ—ā–į –≤–į—ą–Ķ–Ļ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā—č.

–ü–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ –≤—č –ī–ĺ—Ā—ā–ł–≥–Ľ–ł –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–≥–ĺ –Ľ–ł–ľ–ł—ā–į —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤, –Ĺ–Ķ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ļ—ā–Ķ –ļ–į—Ä—ā—É, –Ņ–ĺ–ļ–į –Ĺ–Ķ –Ņ–ĺ–≥–į—Ā–ł—ā–Ķ –ĺ—Ā—ā–į—ā–ĺ–ļ. –Ę–į–ļ–į—Ź –ī–ł—Ā—Ü–ł–Ņ–Ľ–ł–Ĺ–į –Ņ–ĺ–ľ–ĺ–∂–Ķ—ā –≤–į–ľ —Ā–ĺ–∑–ī–į—ā—Ć —Ö–ĺ—Ä–ĺ—ą–ł–Ļ –ļ—Ä–Ķ–ī–ł—ā–Ĺ—č–Ļ —Ä–Ķ–Ļ—ā–ł–Ĺ–≥ –ł —É–Ī–Ķ—Ä–Ķ–∂–Ķ—ā –≤–į—Ā –ĺ—ā –ī–ĺ–Ľ–≥–ĺ–≤ –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ.

–Ě–į—Ā—ā—Ä–ĺ–Ļ—ā–Ķ –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł

–ú–ĺ–∂–Ķ—ā –Ņ–ĺ—ā—Ä–Ķ–Ī–ĺ–≤–į—ā—Ć—Ā—Ź –≤—Ä–Ķ–ľ—Ź, —á—ā–ĺ–Ī—č –Ņ—Ä–ł–≤—č–ļ–Ĺ—É—ā—Ć –ĺ–Ņ–Ľ–į—á–ł–≤–į—ā—Ć —Ā—á–Ķ—ā –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü. –ó–į—Č–ł—ā–ł—ā–Ķ —Ā–Ķ–Ī—Ź –ĺ—ā –Ņ—Ä–ĺ—Ā—Ä–ĺ—á–Ķ–Ĺ–Ĺ—č—Ö —Ā—á–Ķ—ā–ĺ–≤ –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ, –∑–į–Ņ–Ľ–į–Ĺ–ł—Ä–ĺ–≤–į–≤ –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł–Ķ –Ņ–Ľ–į—ā–Ķ–∂–ł —Ä–į–Ĺ—Ć—ą–Ķ —É—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ —Ā—Ä–ĺ–ļ–į.

–£–Ī–Ķ–ī–ł—ā–Ķ—Ā—Ć, —á—ā–ĺ –∑–į–Ņ–Ľ–į–Ĺ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –Ņ—Ä–Ķ–≤—č—ą–į–Ķ—ā –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ ‚ÄĒ –≤ –ł–ī–Ķ–į–Ľ–Ķ, –ī–Ľ—Ź –≤–į—ą–Ķ–≥–ĺ –Ņ–ĺ–Ľ–Ĺ–ĺ–≥–ĺ –Ī–į–Ľ–į–Ĺ—Ā–į ‚ÄĒ –ł —á—ā–ĺ —É –≤–į—Ā –Ķ—Ā—ā—Ć –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ —Ā—Ä–Ķ–ī—Ā—ā–≤ –Ĺ–į –≤–į—ą–Ķ–ľ —ā–Ķ–ļ—É—Č–Ķ–ľ —Ā—á–Ķ—ā–Ķ –ī–ĺ –∑–į–Ņ–Ľ–į–Ĺ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į. –í –Ņ—Ä–ĺ—ā–ł–≤–Ĺ–ĺ–ľ —Ā–Ľ—É—á–į–Ķ —Ā –≤–į—Ā –ľ–ĺ–∂–Ķ—ā –≤–∑–ł–ľ–į—ā—Ć—Ā—Ź –Ņ–Ľ–į—ā–į –∑–į –Ņ—Ä–ĺ—Ā—Ä–ĺ—á–ļ—É –Ņ–Ľ–į—ā–Ķ–∂–į –ł–Ľ–ł –ļ–ĺ–ľ–ł—Ā—Ā–ł—Ź –∑–į –≤–ĺ–∑–≤—Ä–į—ā –Ņ–Ľ–į—ā–Ķ–∂–į.¬†

–°–≤–ĺ–Ķ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–į—Ź –ĺ–Ņ–Ľ–į—ā–į —ā–į–ļ–∂–Ķ –≤–į–∂–Ĺ–į, –Ņ–ĺ—ā–ĺ–ľ—É —á—ā–ĺ –ł—Ā—ā–ĺ—Ä–ł—Ź –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–į–ľ—č–ľ –Ī–ĺ–Ľ—Ć—ą–ł–ľ —Ą–į–ļ—ā–ĺ—Ä–ĺ–ľ, –≤–Ľ–ł—Ź—é—Č–ł–ľ –Ĺ–į –≤–į—ą –ļ—Ä–Ķ–ī–ł—ā–Ĺ—č–Ļ —Ä–Ķ–Ļ—ā–ł–Ĺ–≥, —ā—Ä–Ķ—Ö–∑–Ĺ–į—á–Ĺ–ĺ–Ķ —á–ł—Ā–Ľ–ĺ, –ļ–ĺ—ā–ĺ—Ä–ĺ–Ķ –ļ—Ä–Ķ–ī–ł—ā–ĺ—Ä—č –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É—é—ā –ī–Ľ—Ź –ĺ—Ü–Ķ–Ĺ–ļ–ł –≤–į—ą–Ķ–≥–ĺ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł—Ź –ļ—Ä–Ķ–ī–ł—ā–į. –°—ā—Ä–Ķ–ľ–ł—ā–Ķ—Ā—Ć –ĺ–Ņ–Ľ–į—á–ł–≤–į—ā—Ć –ļ–į–∂–ī—č–Ļ —Ā—á–Ķ—ā –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ –≤–ĺ–≤—Ä–Ķ–ľ—Ź, —á—ā–ĺ–Ī—č —Ā–ĺ—Ö—Ä–į–Ĺ–ł—ā—Ć –≤–į—ą —Ā—á–Ķ—ā —Ā–ł–Ľ—Ć–Ĺ—č–ľ.¬†

–ü–Ľ–į—ā–Ķ–∂ –Ņ–ĺ –≤–į—ą–Ķ–Ļ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ –Ī—É–ī–Ķ—ā –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā—Ć—Ā—Ź –≤ –ĺ–ī–Ĺ–ĺ –ł —ā–ĺ –∂–Ķ —á–ł—Ā–Ľ–ĺ –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü, —á—ā–ĺ –Ņ–ĺ–∑–≤–ĺ–Ľ—Ź–Ķ—ā –Ľ–Ķ–≥–ļ–ĺ —Ā–ĺ–Ī–Ľ—é–ī–į—ā—Ć –ī–į—ā—É –Ņ–Ľ–į—ā–Ķ–∂–į.

–ė—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ļ—ā–Ķ –ļ–į–ļ –ľ–ĺ–∂–Ĺ–ĺ –ľ–Ķ–Ĺ—Ć—ą–Ķ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–≥–ĺ –Ľ–ł–ľ–ł—ā–į

–ú–ĺ–∂–Ķ—ā –≤–ĺ–∑–Ĺ–ł–ļ–Ĺ—É—ā—Ć —Ā–ĺ–Ī–Ľ–į–∑–Ĺ –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā—Ć –ļ—Ä–Ķ–ī–ł—ā–Ĺ—É—é –ļ–į—Ä—ā—É , —ā–ĺ –Ķ—Ā—ā—Ć —Ā–Ņ–ł—Ā–į—ā—Ć –ī–ĺ –Ņ—Ä–Ķ–ī–Ķ–Ľ–į –ļ—Ä–Ķ–ī–ł—ā–į, –Ĺ–ĺ –ĺ—á–Ķ–Ĺ—Ć –≤–į–∂–Ĺ–ĺ —ć—ā–ĺ–≥–ĺ –Ĺ–Ķ –ī–Ķ–Ľ–į—ā—Ć. –ė—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł–Ķ –ļ—Ä–Ķ–ī–ł—ā–į –ł–Ľ–ł —ā–ĺ, —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –≤–į—ą–Ķ–≥–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–≥–ĺ –Ľ–ł–ľ–ł—ā–į –≤—č –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ—ā–Ķ, —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –≤—ā–ĺ—Ä—č–ľ –Ņ–ĺ –≤–Ķ–Ľ–ł—á–ł–Ĺ–Ķ —Ą–į–ļ—ā–ĺ—Ä–ĺ–ľ, –≤–Ľ–ł—Ź—é—Č–ł–ľ –Ĺ–į –≤–į—ą –ļ—Ä–Ķ–ī–ł—ā–Ĺ—č–Ļ —Ä–Ķ–Ļ—ā–ł–Ĺ–≥.

–Ě–į–ļ–ĺ–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –Ī–ĺ–Ľ—Ć—ą–ĺ–≥–ĺ –Ī–į–Ľ–į–Ĺ—Ā–į –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā—č –ł –Ņ–Ķ—Ä–Ķ–Ĺ–ĺ—Ā –Ķ–≥–ĺ –ł–∑ –ľ–Ķ—Ā—Ź—Ü–į –≤ –ľ–Ķ—Ā—Ź—Ü –ľ–ĺ–∂–Ķ—ā –Ņ–ĺ–≤—Ä–Ķ–ī–ł—ā—Ć –≤–į—ą–Ķ–ľ—É —Ā—á–Ķ—ā—É. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, —ć—ā–ĺ –ľ–ĺ–∂–Ķ—ā –∑–į–Ľ–ĺ–∂–ł—ā—Ć –ĺ—Ā–Ĺ–ĺ–≤—É –ī–Ľ—Ź –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ–ł—Ź –ī–ĺ–Ľ–≥–į –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā–Ķ, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –ľ–ĺ–∂–Ķ—ā –∑–į–Ĺ—Ź—ā—Ć –ľ–Ĺ–ĺ–≥–ĺ –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł, —á—ā–ĺ–Ī—č –Ņ–ĺ–≥–į—Ā–ł—ā—Ć.¬†

–ė—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ 30% –≤–į—ą–Ķ–≥–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–≥–ĺ –Ľ–ł–ľ–ł—ā–į, –ļ–į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, –Ľ—É—á—ą–Ķ –ī–Ľ—Ź –≤–į—ą–Ķ–≥–ĺ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–≥–ĺ —Ä–Ķ–Ļ—ā–ł–Ĺ–≥–į.

–ü–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é –ĺ–Ņ–Ľ–į—á–ł–≤–į–Ļ—ā–Ķ —Ā—á–Ķ—ā –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü

–≠–ľ–ł—ā–Ķ–Ĺ—ā –≤–į—ą–Ķ–Ļ –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –ļ–į—Ä—ā—č —ā—Ä–Ķ–Ī—É–Ķ—ā –ĺ—ā –≤–į—Ā —ā–ĺ–Ľ—Ć–ļ–ĺ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź–Ķ—ā —Ā–ĺ–Ī–ĺ–Ļ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā –ĺ—ā –≤–į—ą–Ķ–≥–ĺ –Ĺ–Ķ–Ņ–ĺ–≥–į—ą–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –ĺ—Ā—ā–į—ā–ļ–į. –•–ĺ—ā—Ź —ć—ā–ĺ –ľ–ĺ–∂–Ķ—ā –Ņ–ĺ–ļ–į–∑–į—ā—Ć—Ā—Ź –Ĺ–į–ľ–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ĺ—Č–Ķ –ł –ī–Ķ—ą–Ķ–≤–Ľ–Ķ, —á–Ķ–ľ –≤—č–Ņ–Ľ–į—ā–į –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ—č, –ļ–ĺ—ā–ĺ—Ä—É—é –≤—č –ī–ĺ–Ľ–∂–Ĺ—č, —Ā–ĺ –≤—Ä–Ķ–ľ–Ķ–Ĺ–Ķ–ľ —ć—ā–ĺ –Ī—É–ī–Ķ—ā —Ā—ā–ĺ–ł—ā—Ć –≤–į–ľ –ī–Ķ–Ĺ–Ķ–≥.¬†

–ě–Ņ–Ľ–į—ā–į —ā–ĺ–Ľ—Ć–ļ–ĺ –ľ–ł–Ĺ–ł–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ—č —É–≤–Ķ–Ľ–ł—á–ł–≤–į–Ķ—ā –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—č –Ĺ–į –≤–į—ą –Ī–į–Ľ–į–Ĺ—Ā –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü, –Ņ–ĺ–ļ–į –≤—č, –Ĺ–į–ļ–ĺ–Ĺ–Ķ—Ü, –Ĺ–Ķ –∑–į–Ņ–Ľ–į—ā–ł—ā–Ķ –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é. –í–į—ą –Ī–į–Ľ–į–Ĺ—Ā –Ī—É–ī–Ķ—ā —É–ľ–Ķ–Ĺ—Ć—ą–į—ā—Ć—Ā—Ź –Ľ–ł—ą—Ć –Ĺ–į –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą—É—é —Ā—É–ľ–ľ—É –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü, —ā–į–ļ –ļ–į–ļ —á–į—Ā—ā—Ć –≤–į—ą–Ķ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į –Ī—É–ī–Ķ—ā –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—ā—Ć—Ā—Ź –ļ –Ĺ–į—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ—č–ľ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į–ľ.

–Ě–ł–∂–Ĺ—Ź—Ź –Ľ–ł–Ĺ–ł—Ź? –ü–ĺ–≥–į—ą–į–Ļ—ā–Ķ –Ī–į–Ľ–į–Ĺ—Ā –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é –ļ–į–∂–ī—č–Ļ –ľ–Ķ—Ā—Ź—Ü, —á—ā–ĺ–Ī—č –Ĺ–Ķ –Ņ–Ľ–į—ā–ł—ā—Ć –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā—č.

0

0